Parādu lukturis

Ar parādiem ir tā – tajos viegli iekļūt, sarežģīti izkļūt. Mēs izveidojām rīcības plānu, kurā atradīsi iespējas un ieteikumus, ko darīt, lai atkal būtu brīvs no parādiem.

Šis, iespējams, ir visnepatīkamākais –

rūpīgi izskaiti, cik esi parādā!

Apsēdies, paņem lapu un vienā stabiņā saraksti:

- Kam esi parādā?

- Cik esi parādā? (kopējā summa un mēneša maksājums)

- Cik ilgi būsi parādā?

- Kādi vēl izdevumi tev ir katru mēnesi?

Bet blakus stabiņā to, cik pret šiem parādizdevumiem ir tavi ikmēneša ienākumi.

Tad tu sapratīsi, cik patiesībā tev paliek pāri katru mēnesi dzīvošanai.

Un iesākumam nepārkāp šo summu, piemēram, ņemot klāt vēl parādus! Jo summa tikai augs, bet nauda dzīvošanai saruks.

Tagad, kad zini, cik naudas tev paliek dzīvošanai, izspried, vai ar to pietiek. Ja nevari izdzīvot, ir jāmeklē risinājums, kā papildus iegūt līdzekļus, neņemot kārtējo parādu. Tālāk atradīsi dažus ieteikumus, kā risināt šo situāciju. Jā, tie var būt nepatīkami, taču atceries, ka šobrīd galvenais ir tikt ārā no parādiem, turklāt tik ātri, cik vien iespējams! Tu vēlāk sev par to pateiksies!

Nepērc to, ko Tev īsti nevajag!

Kafija, saldumi, limonādes, alkohols… nu tu jau saprati. Katrā pirkumā šie izdevumi var nešķist lieli, taču, ja sarēķināsi, cik uz to aiziet visā mēnesī, summa tevi var pārsteigt. Nav jāatsakās pavisam, taču vismaz tik, cik vari!

Mēģini iekrāt!

Jā, tas var šķist neiespējami, taču tev jāatceras, ka negaidīti tēriņi atgadās visiem. Un gudrāk tikt ar tiem galā, ja esi iekrājis, nevis uzņemoties kārtējo parādu.

Paplašini darba iespējas!

Apdomā, vai nevari kaut kur piestrādāt pa vakariem vai brīvdienās – tikai tik ilgi, kamēr nomaksāsi parādus!

Tev ir automašīna?

Ja dzīvo pilsētā, iespējams, tev automašīna ir mazāk nepieciešama, kā varētu šķist. Apsver iespēju to pārdot, naudu novirzīt parādu dzēšanai un kādu laiku pabraukāt ar sabiedrisko transportu vai divriteni!

Apvieno parādus!

Ja esi parādā vairākiem aizdevējiem, apsver parādu apvienošanu, it sevišķi tad, ja tev ir ātro kredītu parādi! Tas atvieglos budžeta plānošanu un noņems slogu domāt kam, kad un cik jāpārskaita. Taču izvēlies kredītu ar fiksētu atmaksas grafiku! Nekādā gadījumā neuzķeries uz kredītlīnijas piedāvājumiem!

Maksātnespējas process

Ja tavi parādi ir tik lieli, ka kredītu devēji atsaka to apvienošanu, apsver uzsākt privāto maksātnespējas procesu – par to vairāk vari uzzināt šeit.

Lai atmaksātu parādus, neriskē ar azartspēlēm vai loterijām. Tās nav radītas, lai tajās uzvarētu.

Apsver apdrošināšanas līgumu!

To piedāvā daļa kredītdevēju un tas ļaus, piemēram, nemaksāt parāda maksājumus, ja esi pēkšņi zaudējis darbu vai saslimis.

Ja kredītdevējs tev piešķīris aizdevumu, neizsverot tavu patieso spēju atmaksāt aizdevumu, tu vari vērsties pret viņu tiesā. Ja varēsi šo faktu pierādīt, tas no parāda neatbrīvos, taču pārmaksātie procenti būtiski saruks.

Nekavē parādu maksājumus, jo tā tu iekulsies nokavējuma procentos un parāds tikai augs. Ja iespējams, mēģini vienoties, ka parādu atmaksas datums ir uzreiz pēc tavas algas – tā tev būs vieglāk saplānot, cik daudz vari tērēt līdz nākamajai algai.

Kāpēc jāmaksā parādi?

Pamatojums:

- Civillikuma 1587. pants: „Tiesīgi noslēgts līgums uzliek līdzējam pienākumu izpildīt apsolīto, un ne darījuma sevišķais smagums, ne arī vēlāk radušās izpildīšanas grūtības nedod vienai pusei tiesību atkāpties no līguma, kaut arī atlīdzinot otrai zaudējumus”;

- Civillikuma 1594. pants: „Atbildības pienākums pastāv, kaut arī līgumā par to nekas nebūtu tieši noteikts”.

Ja parādu nemaksāsi:

- tavam parādam var aprēķināt nokavējuma procentus vai līgumsodu, kas parāda apmēru vēl vairāk palielinās;

- informācija par parāda kavējumu tiks nodota parādu atgūšanas pakalpojumu sniedzējiem, kredītu reģistram vai kredītinformācijas birojiem un būs pieejama citiem pakalpojumu sniedzējiem;

- tavas iespējas nākotnē saņemt aizdevumu būtiski samazinās;

- ja tavs parāds tiks nodots parādu atgūšanas pakalpojuma sniedzēja rokās vai tiesā, tev būs jāsedz visi izdevumi.

Tiesas sprieduma neizpildes gadījumā parāddevējs nodos tiesas spriedumu par tava parāda atgūšanu tiesu izpildītājam, kuram ir tiesības:

- piemērot liegumu tavai automašīnai (veikt tehnisko apkopi, to pārdot);

- apķīlāt tavus naudas līdzekļus bankā un izmantot tos parāda segšanai;

- ieturēt daļu tavas darba algas;

- vērst piedziņu uz tavu kustamo un nekustamo īpašumu, piemēram, pārdodot tavu mājokli.

Tev būs jāsedz arī tiesu izpildītāja izdevumi.

Kur tu vari apskatīt informāciju par savām saistībām un to izpildi?

- AS “Kredītinformācijas birojs” – šeit

- AS “Crefo birojs” – šeit

- Latvijas Bankas Kredītu reģistrs – šeit

Ņem vērā, ka informācija norādītajos avotos var nebūt pilnīga. Informācijas nesakritības gadījumā nepieciešams sazināties ar attiecīgās datubāzes uzturētāju.

Ko darīt, ja tev ir iebildumi par parādu?

Vispirms vērsies pie parāddevēja, rakstot iesniegumu, un izklāsti savus argumentus! Likums nosaka, ka parāddevējam ir jāsniedz tev pamatota atbilde.

Ko darīt, ja esi saņēmis paziņojumu jau no parādu atgūšanas pakalpojumu sniedzēja?

21 dienas laikā no paziņojuma saņemšanas dienas tev ir tiesības vērsties pie parādu atgūšanas pakalpojumu sniedzēja ar savu iesniegumu, izklāstot savus argumentus par pieprasītā parāda esamību, tā apmēru vai samaksas termiņu. Tev ir arī tiesības pieprasīt uzrādīt dokumentu kopijas, kas pamato, ka esi parādā. Likums nosaka – parādu atgūšanas pakalpojumu sniedzējam ir jāsniedz tev argumentēta atbilde.

Ja atbilde no parāddevēja vai parādu atgūšanas pakalpojumu sniedzēja tevi neapmierina un uzskati, ka ir noticis patērētāju tiesību aizskārums, vērsies ar iesniegumu pie mums – PTAC! Izklāsti notikušo un pievieno visus iespējamos materiālus (arī parādlīgumu un nosūtīto un saņemto vēstuļu kopijas).

Veidi, kā vērsties PTAC ar iesniegumu:

- sūtot pa pastu, adrese: Brīvības iela 55, Rīga, LV-1010;

- sūtot e-pastu ar elektronisko parakstu, e-pasta adrese: Lūdzu, ieslēdziet Javascriptu, lai redzētu e-pasta adresi! ;

- izmantojot www.latvija.lv iesniegumu sniegšanas sistēmu.

Ņem vērā, ka iesniegumu drīkst iesniegt ne vēlāk kā gada laikā no dienas, kad savu iesniegumu biji iesniedzis parāddevējam vai parādu atgūšanas pakalpojumu sniedzējam.

Svarīgi! Strīdā par parādu neizvairies no komunikācijas, vienmēr esi sasniedzams un ievēro noslēgtās vienošanās un termiņus!

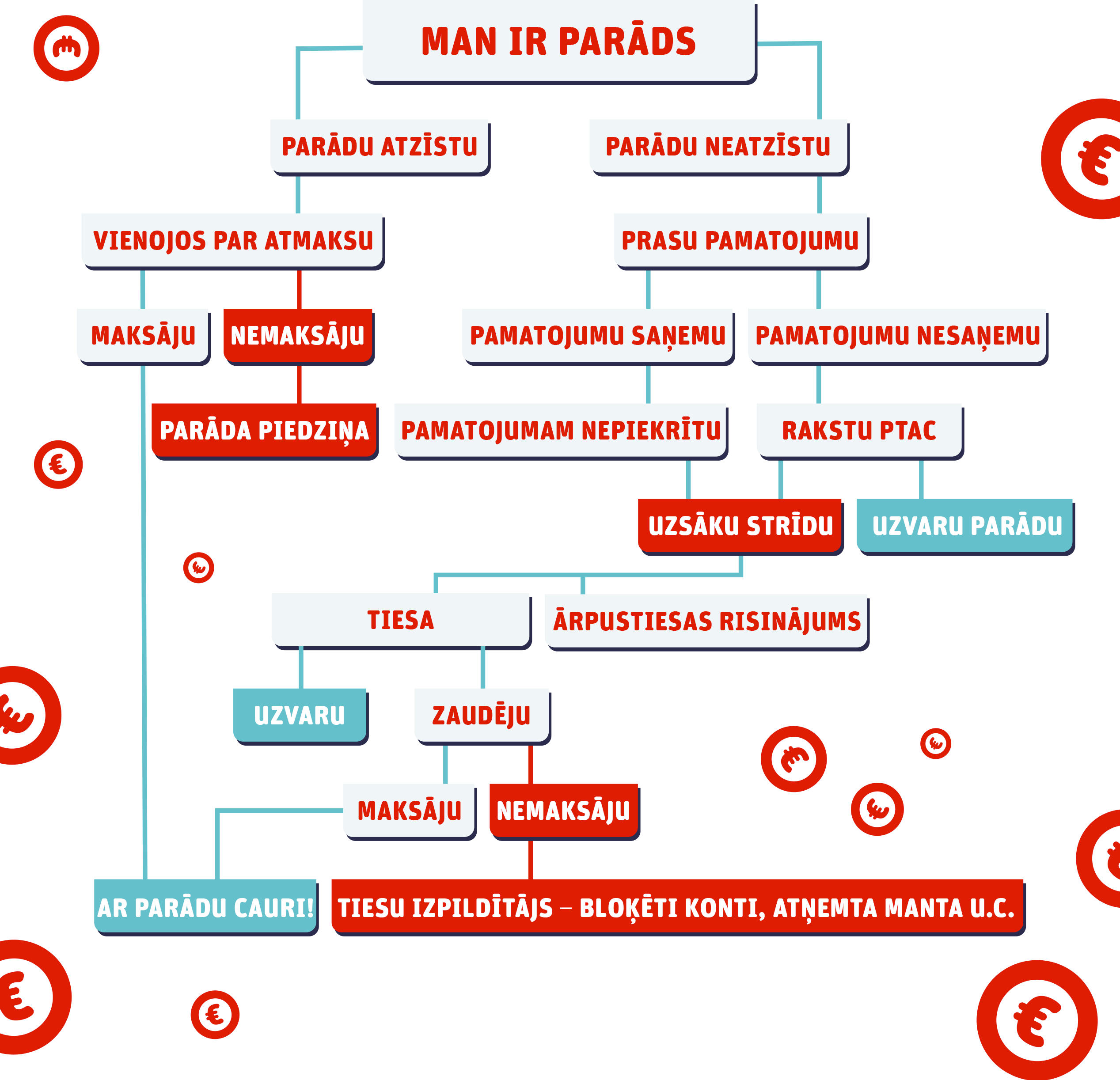

Ko darīt, ja...

Pilnu shēmu (.pdf) var lejupielādēt šeit.